产品特性

产品特性

去杠杆进程对债市表现影响巨大,因而亟需树立可数量化的方针来衡量去杠杆现已完结的进展。现在已知的去杠杆要害时点包含,化解金融危险需求约3年,以及资管新规过渡期或许继续到2019年年中。但去杠杆其实包含实体与金融别离去杠杆、化解资管嵌套与紧缩同业融资份额等多元内容,这些子进程对债市影响各异也各不相同,有必要别离寻觅完结度衡量方针。本文的结构,总体上分为实体去杠杆进展衡量与金融去杠杆进展衡量两大部分,而金融去杠杆内部又依照破刚兑、免除资管嵌套、紧缩同业存单等几个子方针别离测验树立其完结进展的衡量方针。

实体去杠杆的方针详细是多少?商场广泛选用BIS“债款/GDP”方针衡量实体杠杆率,但该方针并未清晰多高的杠杆才合理。尽管能够把我国企业、居民、政府等部分的债款/GDP方针与海外兴旺国家做比照,然后得出我国某项实体杠杆率相对偏高或偏低的定论,但海外兴旺国家的杠杆率也并不见得便是合理的标准。尤其是,自2008年金融危机以来,海外兴旺国家均采纳了量化宽松的货币方针,导致近10年来美、日、欧等兴旺经济体的实体经济部分债款/GDP比率都较之前产生了较大改变,在这种状况下,海外兴旺国家的杠杆率是否能够作为我国实体去杠杆进程的参阅方针,就更存疑问。

追根究底,我国推动实体去杠杆的意图是化解金融危险。那么,能完结“化解金融危险”作用的杠杆率水平,便是本轮去杠杆的方针。“金融危险”首要是未来收入难以归还存量债款的危险,我国现在“非金融部分债款/GDP”约为2.5,好像只需全国“勒紧腰带”,2.5年收入即可还清债款,为何还被以为金融危险偏高?这是因为金融危险散布不均,违约往往从偿债资金流最软弱的部分肇始然后向大局分散。本文企图树立方针识别出这些最软弱的职业,并盯梢其偿债压力化解程度。

金融去杠杆方面,其内在并不限于金融组织财物负债率的下降,而是一起包含资管嵌套、同业空转、虚伪出表、刚性兑付等多种金融乱象的办理。“金融去杠杆”作为“化解金融危险”的一个组成部分,并非简略寻求金融组织财物负债率的下降,何况现在国内银行、证券、稳妥等组织都早已遭到本钱充足率、净本钱充足率、偿付才干等监管方针的束缚,从报表中能看到的财物负债份额其实并无太大问题。而近年来各类金融乱象带来的危险,其实首要与资管嵌套、同业空转、虚伪出表、刚性兑付等问题亲近相关。而其时严监管进程对这几种金融乱象的化解进展,不易简略经过某类组织财物负债杠杆率得到衡量。本文在金融去杠杆部分,也测验着构建了若干可量化的方针,以衡量、盯梢各种嵌套、空转、出表、刚兑乱象的处理进展。

实体杠杆率尽管能够与海外横向比较,但详细应该降到多少才适宜,现在并无客观公认的标准。咱们依据BIS口径,选用债款规划占GDP的比重来衡量杠杆水平的凹凸,横向比照我国、美国、日本和欧元区2000年以来的杠杆水平,能够发现如下两点定论:一是各国实体杠杆水平各有特点。美国杠杆率以2012年为拐点呈现先升后平状况:从2000年185%继续上升至2012年252%,尔后坚持在250%中水水平;欧元区杠杆率以2014年为拐点呈先升后降状况:从2000年208%上升至2014年269%,2015年之后有下行趋势;日本实体杠杆率显着高于兴旺国家平均水平,以2008年为拐点呈先平后升状况:2000年至2008年日本杠杆率在310%中枢水平动摇,2008年后呈现上升态势,到2017年6月日本杠杆率到达373%;而我国实体杠杆率在2008年之前坚持较低水平,但动摇起伏较大,2008年之后杠杆率显着上升,从季度数据来看我国杠杆率上升态势从2016下半年开端有所遏止,坚持在255%水平。二是当下我国非金融企业杠杆率相对较高,可是否这就一定有大的危险,并无横向参阅依据。我国非金融部分杠杆率从2008年的141%上升至2016年255%,比较于美国和欧元区,我国实体杠杆率现在与美欧挨近,可是美国、欧元区的实体杠杆率都是从2000年起缓慢改变至当下水平,不同于我国显着的上升趋势,因而我国现在杠杆率与这两个区域适当,也并不能阐明咱们的杠杆处于正常水平。相似的,美国的政府杠杆现已很高,但特朗普政府的减税及基建好像还将进一步推高其政府杠杆,到现在也很难证明一定会引发某种金融危险。

海外经历显现,为了化解金融危险,并不一定要求实体杠杆率当即下降,乃至或许暂时添加杠杆。以美国为例,2008年美国金融危机后为化解金融危险,事实上反而进入一段新的加杠杆。2008年美国总杠杆水平为239.6%,并在尔后四年的时刻坚持上升状况,其间2009年上升起伏最大到达247.7%,随后缓慢上升,2010年至2012年杠杆水平别离为248.7%、252.1%、252.5%,尔后坚持在这一水平小幅动摇。详细来看,美国其时的去杠杆战略实践上是三大部分之间杠杆率的搬运,2008年之前,美国家庭杠杆率上升趋势显着,非金融企业和政府杠杆率在动摇中小幅上升,而在2008年后,政府杠杆率大幅上升,家庭杠杆率显着下降,非金融企业杠杆率在2011年之前小幅下降,2012年后小幅上升,能够看出在2008年至2012年美国化解金融危险的时刻内,实践上是将家庭和企业杠杆搬运至政府。可见,为化解金融危险,必要时可容忍暂时或部分的再加杠杆。那么,化解金融危险,与实体杠杆率之间,究竟存在什么内在联系?

多高的实体杠杆率,才算成功化解金融危险?只需债款规划与未来收入规划匹配即可。一方面,去杠杆不能“太充沛”,因为若杠杆率太保存、太“健康”则不利于资源的融通和有用装备,或许导致我国在国际竞争中落后,落后就要挨揍。但另一方面,去杠杆不充沛,则为经济的可继续展开埋下潜在危险。危险在哪?无非是后续债款收回现金流入速度与债款规划不匹配,导致债款无法及时归还,然后引发金融系统性危险。关于单一的企业来说,好的财政办理,既要充沛运用债款融资的杠杆力气展开,又要避免资金链开裂;相同的原理,关于整个国家,下降实体杠杆率、化解金融危险,说究竟也是在防备微观层面的资金链开裂危险。古人所谓“治大国如烹小鲜”,讲得正是这个道理。

我国实体债款总额约占GDP的250%,是否只需全国“勒紧腰带”,2.5年的收入即可还清一切债款?这就显现出了微观杠杆率在衡量金融危险方面的缺乏。经济中各部分的杠杆率不同,偿债危险天然不同。金融危机总是从最软弱的经济主体无力偿债开端,而很少是一切经济主体一起无力还账然后敞开危机。因而,为了衡量金融危险,咱们不只需调查实体债款总额与GDP的份额,更要调查偿债压力最高、资金链最软弱的经济主体的债款状况。

我国金融危险最高的经济主体会集在非金融企业部分,非金融企业的偿债危险详细有多大,是咱们研讨实体经济去杠杆进展中有必要企图衡量的方针。比照我国三大实体部分,能够看呈现在我国居民家庭部分、政府部分的债款占GDP的份额相对较低,到2017年6月,家庭部分杠杆率为46.8%,政府部分杠杆率为45.7%,而非金融企业部分的债款占GDP比重则显着较高,2017年6月达163.4%,便是说当下非金融企业部分是偿债压力最高、资金链最软弱的部分主体。横向比照我国、美国、日本和欧元区的三大部分杠杆率,相同能够看出我国居民部分与政府部分的债款/GDP方针都不算高,首要是企业债款的高杠杆拉高了我国全体杠杆水平。这一定论从华夏新供应经济学研讨院首席经济学家、财政部财政科学研讨所原所长贾康的《PPP的大展开与当地债款危险防备》中相同能够予以表现“依据官方的威望信息,到2017年年末,我国当地政府的债款存量在16.47万亿元左右,其间约14.74万亿元为政府债券,还有约1.73万亿元为非政府债券方法存量政府债款,算计约适当于当年GDP的20%。仅看这一数据,当地债款压力不是太大,但这个问题为什么会有这么大的社会重视度?我觉得首要是与《预算法》修订今后这一轮PPP的大展开及其带来新的隐性负债的忧虑有关。”因而非金融企业的偿债危险是否有用下降,是衡量我国金融危险是否得到化解的重要方针。

实体制造业:经过“财物负债率”与“(收入-本钱-出售费用)/负债”比率衡量偿债压力。“财物负债率”是广泛选用的方针,但关于轻重工业,自身就对应着不同的负债方法,关于不同职业无法进行有用比较。而“(收入-本钱-出售费用)/负债”方针从赢利视点来衡量偿债的压力,避免了轻重工业财物负债方法差异而无法进行有用比照的状况。经过(收入-本钱-出售费用)/负债比率能够看出2006年之前各职业的偿债方针比率较为附近且全体有上升趋势,而在2006年之后呈现了显着的分解现象,一是酒、饮料和精制茶制造业以及食物制造业偿债比率在2006年至2012年之间大幅上升,2013年之后在40%~50%区间内动摇;二是煤炭及钢铁职业的(收入-本钱-出售费用)/负债比率比率在2015年别离低至9%、8%,意味着若用出售赢利归还账款均需10年以上,但供应侧变革以来偿债压力已有下降,两职业2017年(收入-本钱-出售费用)/负债比率别离回升至17%、15%,理论偿债期均已降至8年以下;三是通用设备制造业、化学原料及化学制品制造业、核算机、通讯和其他电子设备制造业改变起伏较小,2011年至2017年“(收入-本钱-出售费用)/负债”比率在20%~30%区间内动摇,意味着这些职业运用出售赢利大约3~4年能够还清债款。

非金融企业债款危险得到化解,估计实体去杠杆方针完结的标志:首要职业“(收入-本钱-出售费用)/负债”比率提升至25%以上,并安稳在该中枢水平小幅动摇。之所以拟定25%的方针比率有以下三点原因:一是我国实体企业的借款、债券等融资手法,期限一般都在5年以下,而25%的偿债比率能够在5年之内还清债款;二是经济常常显出3~5年长度的周期,伴跟着部分制造业企业收入及偿债才干的同步改变,25%的偿债比率能较好的确保在一个周期内归还一轮债款的才干;三是参阅2006年时点的偿债比率,25%左右较契合债款危险得到操控的比率,自上世纪90年代末亚洲金融危机导致国内各职业“(收入-本钱-出售费用)/负债”降至周期低点,随后逐渐复苏,2006年时点债款危险有用操控且没有到2007年的经济过热状况。

总归,实体去杠杆的完结进展,不只需调查我国杠杆率与海外的横向比较,更重要的是衡量高危险职业偿债压力的化解程度,经过核算“(收入-本钱-出售费用)/负债”这一方针,能够较好的完结后一个方针。另一方面也可参阅资金链最软弱的经济主体的偿债压力方针。实体去杠杆意图仍是化解金融危险,“债款/GDP”方针能够反响我国总杠杆率及各部分杠杆率的相对水平及改变趋势,并清晰非金融企业的偿债危险是否有用下降,是衡量我国金融危险是否得到化解的重要方针,但是“债款/GDP”方针无法确认杠杆危险得到操控的有用方针和时点。基于此咱们经过“(收入-本钱-出售费用)/负债”这一方针得出,若该比率提升至25%及以上,并安稳在该中枢水平小幅动摇,即可大致以为实体制造业债款危险得到操控,去杠杆方针完结。

其时的“金融去杠杆”,内在并不限于金融组织财物负债率的下降,而是一起包含资管嵌套、同业空转、虚伪出表、刚性兑付等多种金融乱象的办理。“金融去杠杆”作为“化解金融危险”的一个组成部分,并非简略寻求金融组织财物负债率的下降,何况现在国内银行、证券、稳妥等组织都早已遭到本钱充足率、净本钱充足率、偿付才干等监管方针的束缚,从报表中能看到的财物负债份额其实并无太大问题。而近年来各类金融乱象带来的危险,其实首要与资管嵌套、同业空转、虚伪出表、刚性兑付等问题亲近相关。而其时严监管进程对这几种金融乱象的化解进展,不易简略经过某类组织财物负债杠杆率得到衡量。本文以下部分,企图开发一些可量化的方针,以衡量、盯梢各种嵌套、空转、出表、刚兑乱象的处理进展。

金融乱象为什么会“野火烧不尽,春风吹又生”?我国早在2013年及之前就现已过8号文、107号文等开端办理影子银行,但并未能遏止随后几年金融乱象的再生。究竟什么才是“野草”每次赖以再次发芽的根基?在2010年至2013年期间,首要的金融乱象表现为银信协作、信任获益权等各类“非标”财物规划的急速扩展,以及银行经过买入返售获益权等方法对“非标”财物的隐性资金支撑。跟着一行三会连续出台围堵“非标”、“买入返售”等事务方法的多份文件,“非标”类财物的扩张速度得到遏止,但金融乱象又逐渐搬运至债券商场,表现为2015年之后债市高杠杆、期限错配、多层嵌套、同业空转等详细方法。

金融乱象的产生,很大程度不是因为金融监管文件滞后于金融立异。金融立异在先,金融监管法规随后跟进,这是世界各国的遍及状况;我国先有金融乱象,然后才有系列监管文件跟进,并非阐明我国金融监管组织作业不行担任,而是一种正常现象。究竟,金融立异的粗野展开,其驱动力并不是监管空白,而是事务有利可图;关于无利可图的立异事务,即使没有监管文件阻止,也不会有金融组织去展开。

层级利差+刚性兑付,是各种嵌套、空转、出表事务方法能够有利可图的两大要件。金融组织及各类资管产品能够盈余,首要需求有财物、负债利差的存在。不同危险水平、不同规划、不同监管强度的组织或经济主体,对应着不同的融本钱钱水平。一般,乐意付出更高融资利率的金融组织或其他经济主体,一般也有着更高的危险水平。向更高危险水平的资金需求方融出资金,要求金融组织具有强壮的信誉评定才干、贷后办理才干。因而,利率水平越高的融资事务,理论上有才干参加的金融组织就越少。在这样一个抱负化的金融商场中,资管产品的嵌套、金融组织的同业融资都会存在,但很难展开到我国近几年这么大的规划。

“刚性兑付”的存在大大下降了信誉评定的难度,使得各类组织只需看到利差就敢做事务,并且尽或许的做大规划。现金流软弱的城投企业债、高危险小型银行的CD、资金链紧绷的当地国企债,之所以能够大行其道,都离不开商场对当地保护、“刚性兑付”的崇奉。“刚兑”的存在,使得金融组织的盈余方法不再是危险办理,而变成了资金易手通道。若没有“刚兑”,则各类嵌套、空转、表外事务的规划,远不会到达现在的程度。

纵观世界各国金融商场,盼望“刚兑”被彻底打破的期望并不太实践。但只需尽量多的打破“刚兑”,才干确保本轮“金融去杠杆”后各类金融乱象不得反弹。事实上,在美国金融危机产生后,作为中央银行的美联储,经过“印钞”的方法收买商场上的MBS,这自身便是一种方法的刚性兑付。再如,英国北岩银行产生资金链开裂后,英国财政出头将其国有化,其实也是“刚兑”。可见,即使是在兴旺国家,也很难彻底破除“刚兑”。但值得注意的事,在上述美国、英国的比如中,假如其当局不采纳上述“刚兑”举动,很或许会产生系统性危险,因而其“刚兑”是无法却有必要的。可见,在我国的“金融去杠杆”进程中,期望彻底破除“刚兑”,或许并不实践。愈加可行的做法,是尽量破除那些不易引发系统性危险的范畴的“刚兑”。

以下咱们别离凭借城投债、同业存单的层级利差,构建调查当地保护型“刚兑”崇奉被打破的程度。

当地城司作为当地政府施行部分公共基础设施投融资的途径,其项意图公益性质往往意味着出资报答现金流较弱、各项财政方针差强人意。但另一方面,当地城投与当地政府的强相关,导致城投途径的债款被以为是“刚兑”特点较强的种类。经过比较债券商场上城投债与同等级企业债的利差,能够衡量商场关于城投债“刚兑”崇奉的程度改变,当城投债利率显着低于同等级企业债,阐明“刚兑”崇奉处于较高水平,而当城投债利率高于同等级企业债,则阐明“刚兑”崇奉得到弱化,对城司软弱财政链条的忧虑更多的表现在债券定价中。

AA-等级5年期城投债与企业债利差在-160BP~70BP间动摇,与途径债款“刚兑”预期的变迁对应。调查下面图中AA级、AA-等级城投债与同期限企业债的利差,能够发现AA-级的利差动摇要大于AA级的利差,这阐明关于财政状况更弱的AA-级债券发行人,其债券收益率对“刚兑”崇奉的敏感度更高。例如,在2010年至2011年,金融监管组织出台多分文件严峻束缚商业银行对当地融资途径的借款投进,一起也重拳标准“政信协作”方法的绕道融资,其时商场尚不了解尔后当地融资途径将经过各类“非标”获得续命,更未预期到几年后会有10万亿等级的当地债置换,因而在2011年前后商场关于城投债的“刚兑”崇奉处于较弱的状况,其时AA-等级5年期城投债与企业债利差一度到达70BP左右。但是,2015年之后,当地债置换发动,存量当地债款能够挨近国债的低利率水平被置换为当地政府债,此刻商场关于当地“刚兑”的预期到达了史无前例的高度,AA-等级5年期城投债与企业债利差在2016年8月一度降至-160BP。(在2008年金融危机期间,AA-等级5年期城投债与企业债利差从前到达150BP,但其时我国信誉债商场规划尚小,本文以为其时利差的参阅程度偏低。)

跟着本轮金融去杠杆推动,估计AA-等级5年期城投债与企业债利差可升至70BP左右,与2011年时适当。2017年以来,财政部连续发布《关于进一步标准当地政府举债融资行为的告诉》(财预〔2017〕50号)、《关于坚决阻止当地以政府购买服务名义违法违规融资的告诉》(财预〔2017〕87号)等文件,收紧对当地政府违规举债的监管。方针高压之下,商场关于“城投”债的刚兑崇奉有显着弱化,AA-等级5年期城投债与企业债利差现已从2016年的低点-160BP,逐渐回升至现在的0BP左右。在本轮金融去杠杆进程中,AA-等级城投与企业债利差能升至什么水平?考虑到上一年以来针对标准当地举债的方针情绪适当严峻,且本届政府的高履行才干已得到公认,因而本轮去杠杆期间,不扫除连续有单个当地融资途径呈现信誉危险事情,逐渐将该利差水平推升至相似2011年时的70BP左右。但考虑到现阶段城投债及当地融资途径“非标”东西余额依然较高,假如推动其很多违约,或许引发系统性危险,因而过高的城投与企业债利差呈现的概率较小。

2)经过低等级CD与出资级CD利差衡量当地小型银行“刚兑”崇奉被打破的程度

对当地小型银行的“刚兑”崇奉,是“CD+委外”方法及2016年债市泡沫的重要推手。当地银行往往与当地企业有较亲近的融资来往,也或许在助力当地政府展开经济方面有较多的参加程度,一旦当地银行因信誉事情而破产,意味着当地企业的资金链呈现开裂或许,也意味着当地政府或许失掉左膀右臂。因而,商场遍及预期一旦当地型银行呈现信誉危险,当地政府很大概率将出手相救,然后构成了较强的“刚兑”预期。在这种预期之下,导致各类小型银行发行的同业存单也能够轻松的在债市找到买家,各类债市出资者好像很少会对CD发行银行的财政报表较真,只需CD的利率水平高于自己的资金本钱,即可买入该CD。这种只看利差不问危险的做法,使得高冒险倾向的小型银行也能轻松从债市融资,并经过同业理财或委外等方法,将资金输送至债券商场参加投机,终究酿成了2016年债市的“财物荒”泡沫。

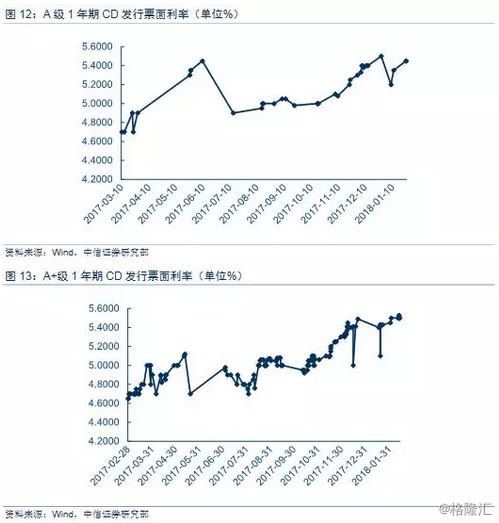

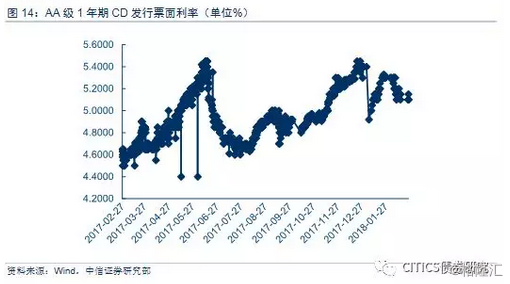

从利差上看,商场关于小型银行的“刚兑”崇奉,远远强于对城投债的崇奉。下面的图表别离描绘了不同等级的中短票的利差水平以及不同等级的CD的利差水平。从中可见:a)AA等级1年期的同业存单与中短票的收益率非常挨近;b)A等级1年期中短票相对AA等级同期限中短票有400BP以上的利差,反映了二者之间的信誉溢价;c)A等级1年期CD相对AA等级同期限CD的利差,却很少超越50BP,大多数时分都在30BP以下。凹凸信誉等级CD如此低的信誉溢价,阐明出资者以为即使是A等级的CD发行银行,事实上也只需很低的违约概率,也便是高度的“刚兑”崇奉。

对银行“刚兑”崇奉的打破较为奇妙,小型银行0破产或小型银行很多破产两种景象都意味着很高的“刚兑”预期,仅在“有且仅有”很少数银行产生破产且未呈现危险分散预兆的景象才或许显着推升低等级CD的信誉溢价。假如本轮实体及金融去杠杆其时的稳步推动节奏能够较好的坚持,期间也走运的不遭到海内外意外经济动摇的冲击,则不扫除呈现单个高危险小型银行因为个别危险叠加其遭到的职业全体危险,而呈现违约危险事情,一起将危险传递给其他金融组织的危险可控的景象。在这种状况下,咱们有望看到A等级与AA等级CD的信誉溢价升至100BP左右的状况。

衡量资管多层嵌套,(信任+券商资管+基金专户)/银行理财规划比率或将降至130%

银行理财是各类资管产品最重要的资金源头,但各类资管规划相加后显着大于理财产品规划,这是资管产品多层嵌套的依据。资金信任、券商定向资管方案、基金公司及子公司专户方案,别离是信任公司、券商、基金办理公司首要面向组织客户的事务方法。这些面向组织客户的资管产品规划,在资金来历方面尽管也包含银行自营、非金融企业等,但最首要的来历无疑是银行理财产品。但资金从银行理财这个源头流出后,出于躲避监管的意图,常常需曲折经过不止一层资管产品的嵌套,然后再流向终究资金运用范畴。因为同一笔资金在其经过的不同资管产品中会被重复核算规划,因而将信任、券商定向资管、基金及其子公司专户三大类资管产品的核算规划相加,应当会大于理财产品开端的规划,这正是从下图的数据中显现的状况。

“(信任+券商资管+基金专户)/银行理财规划”比率现在约167%,跟着资管多层嵌套问题的逐渐处理,该比率应当逐渐下降并挨近100%。到2017年3季度末,资金信任、券商定向资管方案、基金公司及子公司专户方案的核算规划别离为20.6万亿、14.7万亿、14.4万亿,三大类资管算计49.8万亿;而一起点的银行理财余额为29.8万亿。据此核算2017年3季度末的“(信任+券商资管+基金专户)/银行理财规划”比率,约为167%.抱负状况下,假如资金从银行理财流出后,经过信任、券商、基金三类资管中的恣意一种,并且不再嵌套,则三大类资管产品核算规划之和,应当大致等于银行理财的规划,也便是使“(信任+券商资管+基金专户)/银行理财规划”比率约为100%。而现在该份额显着大于100%,而在150%~180%区域震动,恰恰阐明晰资管产品之间多层嵌套的现象很多存在。

本轮金融去杠杆要求资管嵌套不能超越1层,估计资管新规过渡期完毕时,“(信任+券商资管+基金专户)/银行理财规划”比率或降至130%左右,降幅约35%,影响约10万亿的资管产品。因为详细事务中各类资管产品的通道途径各不相同,嵌套层数也相应有别,因而很难精确核算出三大类资管产品的核算规划中,究竟有多大份额是重复核算的。但咱们注意到,各类资管产品之所以需求多层嵌套,意图无非是躲避监管,而嵌套之所以能够躲避监管,往往是在使用不同金融监管组织之间的监管切割现象。因而,大部分选用嵌套方法的资管产品,都需求有一层是信任(归银监会监管),然后在券商与基金资管产品(归证监会监管)中任选一种或多种进行嵌套,以完结添加监管穿透查看难度的意图。鉴于2017年3季度末,信任余额约20.6万亿,而券商定向与基金专户算计余额29.1万亿。咱们极点的假定一切的信任都随后与券商或基金资管进行了嵌套,因而信任余额20.6万亿全都归于重复核算的规划。在此假定下,咱们从信任+券商+基金三大类资管产品算计规划中除掉信任的规划,就大致除掉了因为多层嵌套而重复核算的规划。在这种抱负景象下,券商定向资管+基金公司及子公司专户规划算计约29.1万亿,与银行理财29.8万亿相除,得到比率值98%,这能够以为是本次资管免除嵌套后该比率能到达的极限值。但实践中,并不一定20万亿的信任全都与其他资管产品进行了嵌套,因而该比率很或许无法降至上述抱负极限值;并且,考虑到假如将该比率从2017年3季度末的167%降至极限值98%,将影响约20万亿规划的资管产品,对金融商场的冲击也会过大而添加系统性危险。考虑到2015年“股灾”之后的低利率环境,导致各类资金嵌套套利方法的爆发式展开,期间银行理财余额从2015年上半年末的18.5万亿快速飙升至2017年3季度末的29.8万亿,共添加10万亿左右,并严峻的催生了债市泡沫,因而无妨假定本轮金融去杠杆期间能把催生债市泡沫的这部分资管产品的嵌套问题处理掉,则对应的规划约10万亿。假如在本次资管新规过度期完毕时,一共能处理10万亿规划的资管产品嵌套问题,则相应能够将“(信任+券商资管+基金专户)/银行理财规划”比率从现在的167%降至130%左右。

本轮金融去杠杆,进一步添加了围堵“非标”产品的办法。各类“非标”财物,尽管也发挥了对实体经济融资的融资的功用,但往往也含有隐性出表、躲避融资投向束缚等特点。早在2013年的银监发8号文中,就现已做出规矩,要求“理财资金出资非标准化债款财物的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计陈述发表总财物的4%之间孰低者为上限”。在该规矩出台后,“非标”财物占银行理财规划的份额逐渐回落,从2013年末的27%逐渐降至2015年末的16%,随后该占比进入安稳震动状况。而在本次资管新规征求意见稿中,再次呈现针对“非标”的围堵办法,包含资管产品阻止投向融资受限的职业范畴、且阻止经过多层嵌套来躲避上述监管,一起还规矩“财物办理产品直接或许直接出资于非标准化债款类财物的,非标准化债款类财物的停止日不得晚于封闭式财物办理产品的到期日或许敞开式财物办理产品的最近一次敞开日”,这大大下降了现在中短期理财产品资金翻滚支撑非标财物的才干。

但“非标”占比的紧缩不只靠堵,还要靠疏,前一轮“非标”财物的紧缩与当地债置换及地产债铺开具有亲近的联系。2010年之后开端快速增长的各类“非标”融资东西,有适当部分资金用于向当地融资途径、房地产开发企业等其时无法从银行获得借款的范畴。2013年8号文关于理财产品出资“非标”的份额做出的围堵,但假如“非标”对应的资金投向范畴无法从借款、债券等其他途径获得接续资金,则想要快速紧缩“非标”的占比也难度很大。而2015年发动的当地债置换,以及对地产开发商公司债融资束缚的阶段性铺开,使得很多的“非标”财物能够经过其他途径获得资金,这种引导办法叠加8号文的围堵办法,一起促成了2015年之前“非标”财物占比的显着下降。

本轮金融去杠杆进程中假如仍能出台“引导”型办法,估计资管新规过度期末“非标”占理财产品的份额有望降至10%,该降幅对应规划约1.8万亿。跟着其时对当地融资“堵偏门”的标准化办法逐渐履行,估计将会有对当地债等融资方法进一步“开正门”,但鉴于存量当地途径融资现已大部分在此前10万亿等级的当地债置换中得到引导,且现阶段也不大或许再度对经济进行大规划强影响,因而本轮或许对当地融资“开正门”的起伏也将较为温文。另一方面,关于地产开发融资,跟着长租公寓建造的推动,以及ABS融资规划的逐渐扩展,地产开发商也有望获得愈加宽松的环境,也有助于相关存量“非标”东西得到引导。归纳考虑,本轮去杠杆一方面经过束缚理财产品的久期不得低于“非标”久期、束缚理财出资的嵌套层数,来进一步围堵表外“非标”财物,叠加假如能后续出台部分有助于引导存量“非标”财物的办法,则在本次资管新规过渡期末,估计“非标”财物占理财产品的份额有望从上一年末的16%进一步降至10%,对应约1.78万亿规划的“非标”紧缩。

CD与企业债的负利差阐明CD供应正在被紧缩,待该利差归零时或意味着CD供应紧缩大致到位

CD融资将归入“同业负债1/3”份额束缚,将对CD供应规划构成紧缩效应。在2014年的央行127号文中曾规矩“单家商业银行同业融入资金余额不得超越该银行负债总额的1/3”,但彼时文件并未将同业存单归入同业融入资金余额核算。各类金融组织充沛使用了该监管缝隙并导致CD融资规划在2014年之后快速扩展,一方面经过“CD、同业理财、委外”方法推高了债市泡沫,另一方面也导致部分中小银行对银行间商场批发融资的依靠程度日益进步,一旦商场动摇加大,潜在的流动性危险不容小觑。在2017年4、5月份的监管系列文件中,初次提出了将CD规划归入银行同业负债规划核算的查看要求,央行也在《2017年第二季度货币方针履行陈述》中提出拟于2018年一季度起,将财物5000亿以上银行1年以内同业存单归入MPA同业负债占比方针查核,而近期又有媒体发表商业银行在向央行存案2018年CD发行额度时也已依照CD归入同业负债1/3占比要求核算发行额度。可见关于CD的规划归入份额监管,在酝酿多半年后已于2018年头开端了实践履行。

CD融资规划的紧缩进程对债市资金供应具有负面影响,但CD融资规划的紧缩进展却很难经过规划核算方针进行盯梢。“CD、同业理财、委外”方法是近几年债市组织出资者重要的资金来历途径,在CD被归入“同业负债1/3”规矩查核的过渡阶段,CD的发行量估计会遭到显着按捺,直到各银行CD规划降至份额要求以内,之后的发行才干从头回到与银行财物同步的正常增速上。但因为不同银行关于CD融资的依靠程度不同较大,CD归入同业负债后超出总负债1/3的景象更多在中小型银行呈现。因而咱们难以经过核算CD总规划与银行同业负债总规划来测算CD是否已降至契合“同业负债1/3”要求的水平。因而咱们需求寻觅其他代替方针来衡量银行紧缩CD占比的进展。本文以为,CD与同期限同评级信誉债的利差改变,能够直接衡量上述CD紧缩进程的进展。

CD与同期限同评级信誉债呈现显着负利差,旁边面阐明CD发行规划正在遭到外力紧缩,导致商场上CD相对“求过于供”。从下图可见,1年期AA等级CD的收益率水平,在正常状况下与同期限等级的企业债非常挨近,显现了商场关于CD、信誉债的供需处于相对平衡的状况。而一旦CD遭到监管新规束缚而被逼紧缩供应,则会阶段性导致CD在商场上“求过于供”,然后压低CD的利率;另一方面,在CD规划遭到紧缩的进程,债券商场的各类委外资管出资者,或许面对资金来历的缩短,然后被逼相应兜售持仓的企业债等种类,导致企业债等种类阶段性的“供过于求”,然后相对推升其利率;上述两种效应叠加,就导致了2017年末以来CD与同期限同评级信誉债负利差扩展的现象。下图中显现,在2017年末至今,1年期AA等级CD与同期限等级企业债的利差周均值在30BP左右,显着高于此前商场均衡阶段10BP左右的水平。假如上述关于CD与企业债利差扩展原因的估测逻辑正确,则只需该利差继续维持在其时的相对高位,就意味着CD被紧缩的进程没有完毕,债市出资者的资金来历压力也将继续,而一旦调查到CD与企业债的负利差得到有用收敛,则能够估测CD规划被紧缩的进程挨近结尾,该要素对债市出资者资金来历的负面影响也将得到缓解。

小结:“金融去杠杆”的内在并不限于金融组织财物负债率的下降,更重要的是资管嵌套、同业空转、虚伪出表、刚性兑付等多种金融乱象的化解。以上咱们别离开发了若干可量化的方针,别离衡量各种金融乱象得到化解的进展,详细而言:

(2)经过低等级CD与出资级CD利差衡量当地小型银行“刚兑”崇奉被打破的程度

(3)经过(信任+券商资管+基金专户)/银行理财规划比率衡量资管多层嵌套问题的化解程度

在以上几个方针中,第(3)和第(5)项对债券商场供求的影响影响更为直接,需求较亲近盯梢;而第(1)和第(2)项,则与详细信誉债种类的相对收益亲近相关,也值得对该出资种类感兴趣的出资者重视。

归纳以上全篇论说,能够对去杠杆的各分项方针完结时刻节点做一大致展望:a)实体去杠杆方针或可在2020年头根本完结。参阅资金链危险最高的煤炭、钢铁职业,(收入-本钱-出售费用)/负债方针用了曩昔2年时刻回升至15~17%,考虑到PPI后续增速或放缓,且各职业去杠杆发动时点及进展不同,估计各职业债款危险得到有用化解还需2年时刻。b)金融去杠杆中,紧缩同业融资占比方针有望在2018年末完结,化解资管嵌套、“非标”回表、以及打破“刚兑”方针或需2019年末完结。其间,紧缩同业融资占比过高问题,与债市二级商场相关度高,相关财物流动性较强,在2017年已获得部分成效的基础上,有望在2018年末完结方针;而化解资管嵌套、“非标”财物回表两项使命,因为相关财物流动性较弱,且其化解进展与当地融资及房地产方针走向相关度高,因而估计至2019年末可大致完结方针;而“刚兑”的化解,不只需求金融界尽力,还需打破当地保护主义、促进居民金融防备危险意识加强,是更为杂乱的使命,估计在较顺畅的情形下,可在2019年末获得阶段性成效。