产品特性

产品特性

原标题:北交所后备军系列三:2023年H1新受理82家上市申请,聚焦6月可关注6家【开源】

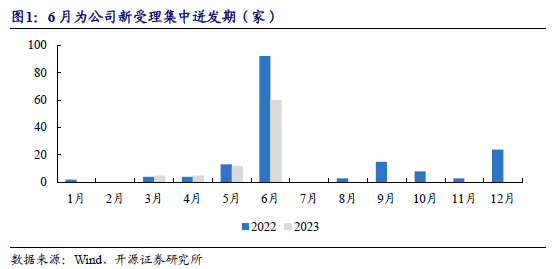

北交所2022H1、2022、2023H1新受理公司数量总计分别为115、168、82家,根据2022年全年情况及2023H1数据综合分析,其中5月、9月、12月为新受理公司小高峰期(单月新受理超过10家),6月份为新受理公司集中迸发期,2022、2023数量分别为92及60家。

截至2023年6月30日,北交所已有132家公司获受理,覆盖高端装备制造、TMT、化工新材料、消费、生物医药等多元细分创新领域;397家披露意向,其中373家在辅导中。2023上半年新受理的82家公司分布于高端设备制造(30家)、化工新材料(10家)、TMT(15家)、医药(6家)、大消费(16家)及环保(5家)行业,2022年营收均值、中位数分别为4.14/2.73亿元,归母净利润均值、中位数分别为5215/4087万元。

整体规模增速表现来看:(1)营收:其中2022年营收yoy处于0-30%区间的企业有33家,yoy超30%的企业29家,营收正增长公司数量占比75.61%,营收增长能力整体较强。(2)归母净利润:归母净利润yoy处于0-30%、超过30%的公司数分别为27家、39家,归母净利润正增长公司数量占比80.49%,盈利能力增幅较大。

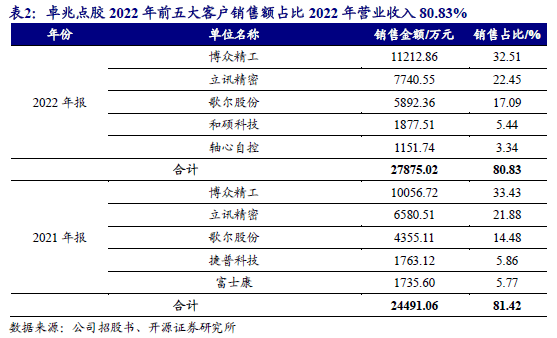

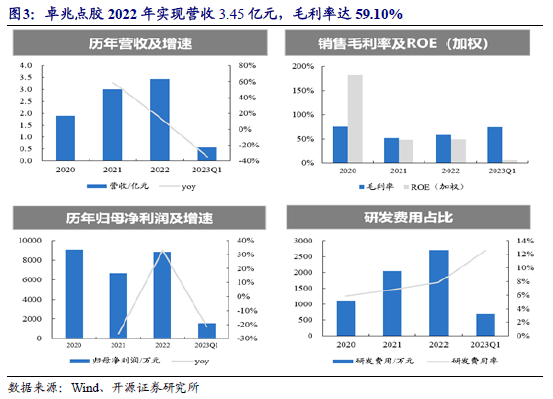

1)卓兆点胶:专注高精度智能点胶设备、点胶阀及其核心部件,产品大范围的应用于消费电子、新能源汽车、光伏组件、半导体生产等高端制造领域。2022年营收3.45亿元(+15%),归母净利润0.88亿元(+33%)。

2)百达智能:主要是做永磁材料生产设备的研发、生产和销售以及永磁材料氢碎服务,产品最重要的包含半自动磁场成型压机、全自动磁场成型压机等。2022年营收1.87亿元(+34%),归母净利润0.35亿元(+65%)。

3)阿为特:专注于科学仪器、医疗器械、交通运输等行业的精密机械零部件制造商。产品可分机加工件及装配件。2022年营收2.33亿元(+2%),归母净利润0.28亿元。

4)瑞一科技:以面向创新药公司可以提供化学合成CDMO服务为核心业务,主要是做小分子创新药开发和商业化过程中所需分子砌块的定制研发和生产。2022年营收3.61亿元(+113%),归母净利润1.08亿元(+164%)。

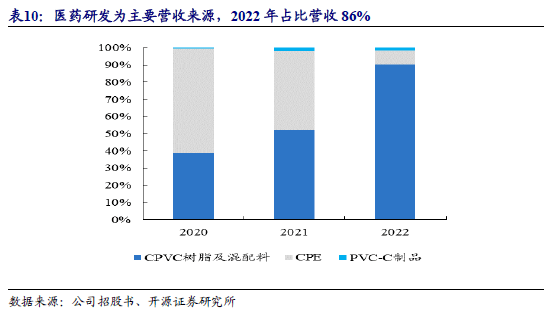

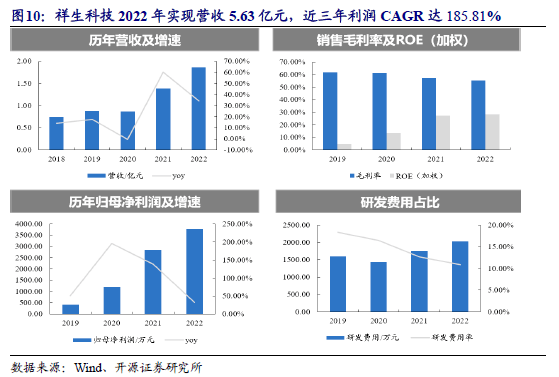

5)祥生科技:主要是做以CPVC为核心的氯化物高分子材料,产品为CPVC树脂及混配料、CPE和PVC-C制品。2022年营收5.63亿元(+72%),归母净利润1.27亿元(+501%)。

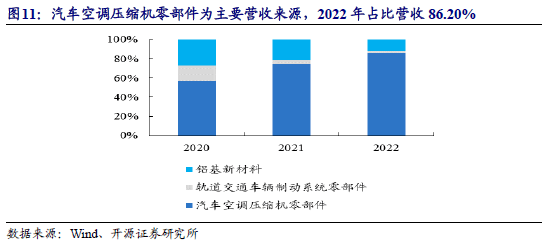

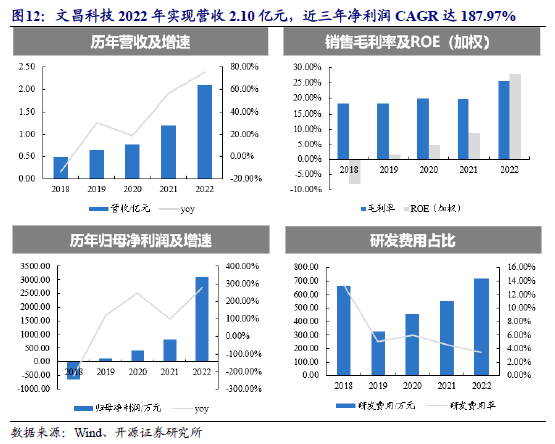

6)文昌科技:专门干铝基新材料及其零部件业务,为国家级专精特新“小巨人”企业。2022年营收2.10亿元(+75%),归母净利润0.31亿元(+275%)。

2.1、 卓兆点胶:专注点胶阀及点胶设备,可比公司PE 2022 均值为30X

2.2、 百达智能:永磁材料专精特新小巨人,可比公司PE 2022均值为47X

2.3、 阿为特:精密机械零部件供应商,可比公司PE 2022 均值为65X

2.4、 瑞一科技:CDMO服务创新药供应商,可比公司PE2022均值为58X

2.5、祥生科技:深耕CPVC海外市场,可比公司PE 2022 均值为23X

2.6、文昌科技:汽车压缩机零部件“小巨人”,可比公司PE 2022为23X

北交所2022H1、2022、2023H1新受理公司数量总计分别为115、168、82家,根据2022年全年情况及2023H1数据综合分析,其中5月、9月、12月为新受理公司小高峰期(单月新受理超过10家),6月份为新受理公司集中期,2022、2023数量分别为92及60家。

2023H1与2022H1新受理公司数量无明显差异,且1-6月新受理数量趋势相同,结合北交所报表审核政策,推断2023年9月、12月分别会迎来新受理小高峰。

截至2023年6月30日,北交所共有132家公司获受理,覆盖高端装备制造、TMT、化工新材料、消费、生物医药等多元细分创新领域;397家公司披露意向,其中373家在辅导中。

2023上半年新受理的82家公司分布于高端设备制造(30家)、化工新材料(10家)、TMT(15家)、医药(6家)、大消费(16家)及环保(5家)行业,2022年营收均值、中位数分别为4.14/2.73亿元,归母净利润均值、中位数分别为5215/4087万元。

整体规模增速表现来看:(1)营收:其中2022年营收yoy处于0-30%区间的企业有33家,yoy超30%的企业29家,营收正增长公司数量占比75.61%,营收增长能力整体较强。(2)归母净利润:归母净利润yoy处于0-30%、超过30%的公司数分别为27家、39家,归母净利润正增长公司数量占比80. 49%,盈利能力增幅较大。

其中有30家国家级专精特新“小巨人”企业,占比新受理公司数量36.59%,“小巨人”企业2022年营收均值、中位数分别为5.18/2.63亿元,归母净利润均值、中位数分别为5498/4195万元,整体表现优于其他企业。

2023H1新受理82家公司中有60家于6月受理,其中机械、材料、医药行业公司整体亮眼,结合公司规模、财务、科技属性等核心因素,优选卓兆点胶、百达智能、阿为特、瑞一科技、祥生科技、文昌科技6家领军代表企业。

2.1、卓兆点胶:专注点胶阀及点胶设备,可比公司PE 2022 均值为30X

专注高精度智能点胶设备、点胶阀及其核心部件,产品大范围的应用于消费电子、新能源汽车、光伏组件、半导体生产等高端制造领域。

目前主要客户群体为消费电子领域的有突出贡献的公司苹果公司及其 EMS 厂商、设备集成商,已与苹果公司、歌尔股份、立讯精密、捷普投资等一系列全球头部消费电子产业客户稳定合作,并已成功切入比亚迪、特斯拉等知名新能源汽车制造商、隆基绿能等光伏组件制造生产商及零部件供应商的供应链体系。

2022年实现盈利收入3.45亿元,毛利率达59.10%。公司2022年实现营业收入3.45亿元,同比增加14.65%,毛利率达59.10%,盈利能力较强。从利润端看,2022年实现归母净利润8845.69万元,同比增加32.88%,净利率25.65%。

目前点胶阀产品实现了在胶量、胶宽、打点稳定性、划线稳定性的技术突破,最小点胶量可达 0.0001ml,点胶精度误差最小可实现±0.00005ml,实现了点胶高精度、高效率与高良率的有效平衡。

“年产点胶设备和点胶阀 4410 台产业化建设项目”总投资 8870万元,本项目达产后产能达到 100%时年均可实现营业收入为 3.90亿元,年均总利润为8046万元。

选取安达智能、凯格精机为同行可比公司。当前底价33.85元/股,对应发行PE(2022)31.4X,可比公司2022 PE均值30.3X,估值较可比公司较高。

2.2、 百达智能:永磁材料专精特新小巨人,可比公司PE 2022均值为47X

主要从事永磁材料生产设备的研发、生产和销售以及永磁材料氢碎服务,产品最重要的包含半自动磁场成型压机、全自动磁场成型压机、全电动磁场成型压机以及氢破碎炉等。2022年磁场成型压机主营收入占比62.75%,高性能永磁材料氢处理30.99%,氢碎炉6.26%。

2022年前五大客户销售额为9916.35万元,占比当期营业收入53.17%。包含宁波韵升22.56%,宁波科宁达12.10%,江西金力永磁7.75%,浙江英洛华磁业5.77%,烟台正海磁性材料4.98%。

2022年实现盈利收入1.87亿元,近三年净利润CAGR达39.70%。公司2022年实现营业收入1.87亿元,同比增加34.08%,毛利率达36.20%,盈利能力较强。从利润端看,2022年实现归母净利润3538.67万元,同比增加65.20%,净利率19.18%。3年营业收入和净利润CAGR分别为27.03%和39.70%。

“年产500台永磁材料装备数字化车间项目”拟投入募集资金1.04亿元,研发中心建设拟投入5292.34 万元。

选取宁波精达、先导智能、大宏立、瑞奇智造为同行可比公司。对应发行PE(2022)13.3X,可比公司2022 PE均值46.8X。

2.3、阿为特:精密机械零部件供应商,可比公司PE 2022 均值为65X

专注于科学仪器、医疗器械、交通运输等行业的精密机械零部件制造商。产品可分机加工件及装配件。

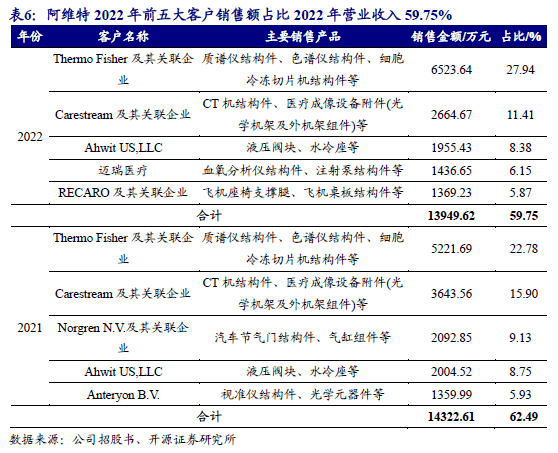

主要客户为医疗器械、科学仪器、交通运输等领域的知名制造商,包括生物科学仪器制造商赛默飞世尔、医疗成像解决方案提供商锐珂医疗、医疗器械制造商迈瑞医疗、机场内饰生产商B/E Aerospace、晶园光学组件制造商Anteryon B.V.等。客户集中度高,2022年前五大客户销售额为13949.62万元,占当期营业收入的59.75%。

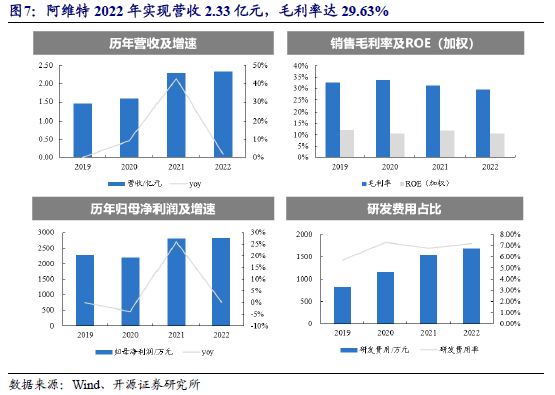

2022年实现盈利收入2.33亿元,近三年营收CAGR达17.06%。公司2022年实现营业收入2.33亿元,同比增加1.85%,毛利率达29.63%,盈利能力较强。从利润端看,2022年实现归母净利润2823.71万元,同比增加0.28%,净利率12.11%。3年营业收入和净利润CAGR分别为17.06%和7.23%。

近年来突破多项行业内技术难关,两次荣膺“上海市科技奖”三等奖,部分技术人员荣获国务院特殊津贴、全国五一劳动奖、上海工匠、上海首席技师、优秀技能人才等殊荣。

“年扩产 150 万件精密零部件人机一体化智能系统生产线万元。预计达产后增加年营收1.28亿元,税后净利润1459.26万元,税后IRR为15.56%。

当前底价10元/股,发行上限不超过1000万股,可比公司2022 PE均值为65.0X。

2.4、瑞一科技:CDMO服务创新药供应商,可比公司PE2022均值为58X

以面向创新药公司可以提供化学合成 CDMO 服务为核心业务,主要是做小分子创新药开发和商业化过程中所需分子砌块的定制研发和生产。

主要客户为合全药业、康龙化成、凯莱英、博腾股份等领先的医药 CDMO 大规模的公司,产品最终用于诺华、赛诺菲、艾伯维、正大天晴、恒瑞医药等知名创新药企业的药品开发及生产。

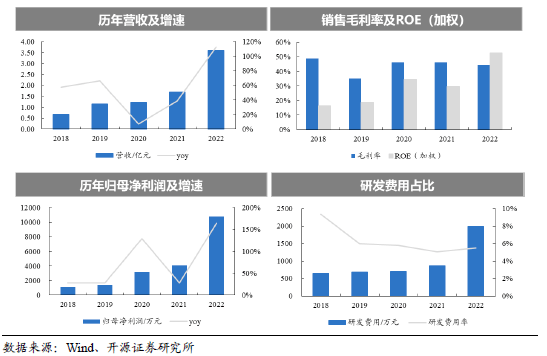

2022年实现盈利收入3.61亿元,近三年利润CAGR达97.77%。公司2022年实现营业收入3.61亿元,同比增加112.66%,毛利率达44.42%,盈利能力较强。从利润端看,2022年实现归母净利润1.08亿元,同比增加164.01%,净利率29.79%。3年营业收入和净利润CAGR分别为46.70%和97.77%。

公司在精馏和氟化工艺方面具备较强技术优势,形成核心技术储备。2022 年公司形成收入的 CDMO 产品类别超过 70 项,拥有非常良好的产品储备。

“年产 245 吨高端有机硅衍生物和新药中间体项目”总投资3.5亿元,本项目达产后年均将形成收入和净利润分别为 6.40亿元和 1.13 亿元。“生物医药研发中心建设项目”总投资8,500万元,建设期 3 年。

当前底价40元/股,初始发行量7740万股,可比公司PE2022均值为58.0X。

2.1、祥生科技:深耕CPVC海外市场,可比公司PE 2022 均值为23X

主要从事以CPVC为核心的氯化物高分子材料,产品为CPVC树脂及混配料、CPE和PVC-C制品,其中PVC-C制品最重要的包含PVC-C消防管道、PVC-C冷热水管道、PVC-C工业管道等。

业务大多分布在于境外的印度、巴西、墨西哥等,其中印度客户在2022年境外收入中占比77.24%。2022年前五大客户销售额为1.73亿元,占比当期营业收入30.68%,集中度较低。

2022年实现盈利收入5.63亿元,近三年利润CAGR达185.81%。公司2022年实现营业收入5.63亿元,同比增加72.38%,毛利率达35.58%,盈利能力较强。从利润端看,2022年实现归母净利润1.27亿元,同比增加501.45%,净利率22.57%。3年营业收入和净利润CAGR分别为66.74%和185.81%。

主要从事以CPVC为核心的氯化物高分子材料,产品为CPVC树脂及混配料、CPE和PVC-C制品,其中PVC-C制品最重要的包含PVC-C消防管道、PVC-C冷热水管道、PVC-C工业管道等。

“PVC-C及CPE制品生产项目(一期)”总投资 2.41亿元,建成后可形成8,000吨PVC-C管材和2,000吨PVC-C管件的产能;“45000吨/年CPVC、CPE装置整合提升项目” 总投资1亿元,拟对公司现在存在的CPVC厂房和生产线设备做技术改造。

当前底价20元/股,初始发行量2096万股,可比公司PE 2022均值为23.2X。

2.6、文昌科技:汽车压缩机零部件“小巨人”,可比公司PE 2022为23X

专业从事铝基新材料及其零部件业务,为国家级专精特新“小巨人”企业。产品最重要的包含汽车空调压缩机关键零部件以及城市轨道交通车辆制动系统关键零部件,同时销售小部分铝基新材料。

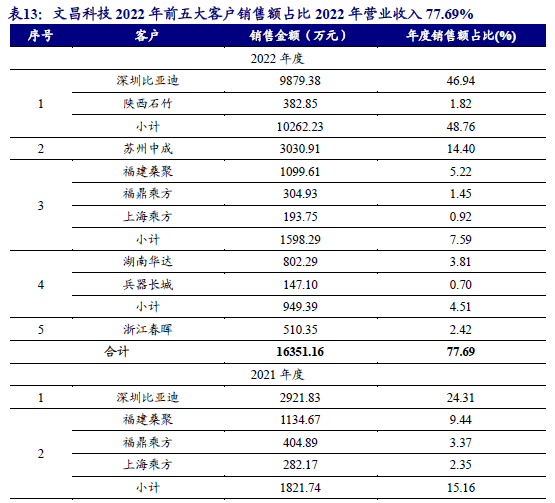

汽车领域:重点客户包括整车制造企业比亚迪,汽车空调压缩机厂商苏州中成、上海光裕、牡丹江富通、湖南华达、长春雷奥等;轨道交通领域:有关产品已向纵横机电批量供货。客户集中度较高,2022年向前五大客户销售额为1.64亿元,占比2022年营业收入77.69%。

2022年实现盈利收入2.10亿元,近三年净利润CAGR达189.97%。公司2022年实现营业收入2.10亿元,同比增加75.14%,毛利率达25.73%,盈利能力较强。从利润端看,2022年实现归母净利润3114.33万元,同比增加275.48%,净利率14.80%。3年营业收入和净利润CAGR分别为48.14%和187.97%。

在汽车零部件领域,已发展为新能源汽车空调压缩机零部件涡旋盘领域的国内领先企业。在轨道交通车辆零部件领域,碳化硅颗粒增强铝基复合材料制动盘打破国外垄断。

“年产 700 万件新能源车用铝合金新材料及空压机关键零部件扩建项目” 建设期16个月,项目拟新增700万件新能源汽车用空调压缩机关键零部件涡旋盘产能。

选取泰德股份、邦德股份为同行可比公司。当前底价9.5元/股,初始发行量不超过983万股,对应发行PE(2022)12.0X,可比公司2022 PE均值23.0X,估值较可比公司较低。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。